Dù đối mặt với nhiều thách thức lớn, các doanh nghiệp ngành giấy đã nắm bắt khá tốt những cơ hội để vươn lên. VPPA cho biết năm 2020, tổng tiêu dùng giấy bao bì đạt 4,286 triệu tấn, tăng trưởng 0,9% so với năm 2019. Dù tốc độ tăng trưởng tiêu thụ ở mức thấp nhưng so với mức tăng trưởng chung của thế giới giảm 5,0%, thì đây vẫn là con số rất ấn tượng.

Riêng xuất khẩu giấy bao bì trong năm 2020 đạt 1,526 triệu tấn, tăng trưởng tới 95,3% so với năm 2019, đây là mức tăng xuất khẩu lớn nhất trong lịch sử của ngành.

1/Căn cứ pháp lý:

Theo quy định tại Nghị định số 69/2018/NĐ-CP ngày 15/5/2018 của Chính phủ thì mặt hàng Doanh nghiệp hỏi không thuộc danh mục hàng cấm xuất hay hàng xuất khẩu có điều kiện.. Tuy nhiên, nếu mặt hàng của doanh nghiệp chứa, mang những yếu tố thuộc đối tượng bảo hộ sở hữu trí tuệ thì doanh nghiệp phải tuân thủ theo pháp luật về bảo hộ sở hữu trí tuệ theo quy định hiện hành.

2/ Hồ sơ:

– Thực hiện theo khoản 5 Điều 1 Thông tư 39/2018/TT-BTC ngày 20/4/2018 sửa đổi bổ sung Điều 16 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính. Hồ sơ hải quan đối với hàng hóa xuất khẩu bao gồm:

a) Tờ khai hàng hóa xuất khẩu theo các chỉ tiêu thông tin tại Phụ lục II ban hành kèm Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi bổ sung tại khoản 12 Điều 1 Nghị định 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hàng hóa xuất khẩu theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

b) Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp.

c) Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu của cơ quan có thẩm quyền theo quy định của pháp luật.

d) Giấy chứng nhận kiểm tra của cơ quan kiểm tra chuyên ngành (nếu có) theo quy định của pháp luật: 01 bản chính. Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp.

đ) Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật.

e) Hợp đồng uỷ thác xuất khẩu hàng hoá thuộc diện phải có giấy phép xuất khẩu (đối với trường hợp xuất khẩu uỷ thác): nộp 01 bản chụp;

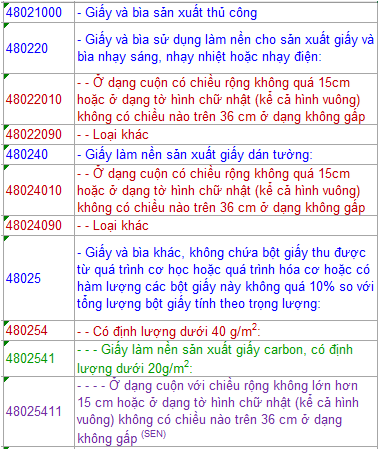

3/Mã HS

HS tại Chương 48: Giấy và bìa; các sản phẩm làm bằng bột giấy, bằng giấy hoặc bằng bìa.

Trường hợp bìa có in hình ảnh, công ty tham khảo mã HS tại chương 49 – Sách, báo, tranh ảnh và các sản phẩm khác của công nghiệp in; các loại bản thảo viết bằng tay, đánh máy và sơ đồ.

4/ Thuế :

Khi nhập khẩu giấy A4, người nhập khẩu cần nộp thuế nhập khẩu và thuế giá trị gia tăng:

– Thuế VAT của giấy A4 với HS code 48025639: là 10%.

– Thuế suất thuế nhập khẩu ưu đãi của giấy A4 với HS code 48025639 hiện tại là 5%.

=> Trong trường hợp giấy A4 được nhập khẩu từ các nước có hiệp định thương mại tự do với Việt Nam có thể sẽ được hưởng thuế nhập khẩu ưu đãi đặc biệt

ACFTA (ASEAN – TRUNG QUỐC) : 0% Nghị định 153/2017/NĐ-CP

ATIGA (ASEAN – VIỆT NAM) : 0% Nghị định 156/2017/NĐ-CP

AANZFTA (ASEAN – ÚC – NIUDILÂN): 15% Nghị định 158/2017/NĐ-CP

AIFTA (ASEAN – ẤN ĐỘ): * Nghị định 159/2017/NĐ-CP

VJEPA (VIỆT NAM – NHẬT BẢN): 0% Nghị định 155/2017/NĐ-CP

AJCEP (ASEAN – NHẬT BẢN): 9% Nghị định 160/2017/NĐ-CP

AKFTA (ASEAN – HÀN QUỐC): * Nghị định 157/2017/NĐ-CP

VKFTA (VIỆT NAM – HÀN QUỐC): 20% Nghị định 149/2017/NĐ-CP

VCFTA (VIỆT NAM – CHI LÊ): * Nghị định 154/2017/NĐ-CP

Ký hiệu (*) quy định cho các mặt hàng thuộc đối tượng không chịu thuế giá trị gia tăng.

5/ Shipping mark

Quy định hiện hành về ghi nhãn đối với hàng hóa xuất khẩu được quy định tại Nghị định số 43/2017/NĐ-CP ngày 14/04/2017 của Chính phủ về Nhãn hàng hóa

Theo đó, Điều 1, khoản 2, quy định: (i) Hàng hóa xuất khẩu không tiêu thụ nội địa không thuộc phạm vi điều chỉnh của Nghị định

Về vấn đề này, ngày 13/11/2014, Tổng cục hải quan có Công văn số 13798/TCHQ-GSQL về về Ghi nhãn hàng hóa xuất khẩu gửi Cục Hải quan các tỉnh, thành phố, theo đó:

Để đảm bảo khâu xuất khẩu thông suốt cũng như để quá trình vận chuyển được thuận lợi, không bị nhầm lẫn hàng, khi xuất khẩu hàng hóa (kể cả trong trường hợp người nhập khẩu không có yêu cầu về shipping mark), quý Công ty vẫn nên có shipping mark dán bên ngoài các kiện hàng. Nội dung shipping mark thông thường gồm những nội dung sau:

- Tên hàng bằng tiếng Anh

- Tên đơn bị sản xuất/xuất khẩu

- Tên đơn vị nhập khẩu

- MADE IN VIETNAM (trong một số trường hợp, nếu không có thông tin này trên hàng, hải quan hiện trường có thể dừng không cho hàng đi khi tiến hành kiểm hóa)

- Số thứ tự kiện/tổng số kiện

- Ngoài ra, có thể thêm các thông tin như Số hợp đồng/invoice trên shipping mark

- Lưu ý về sắp xếp, vận chuyển hàng hóa (nếu có): vd: cần đặt theo chiều thẳng đứng, hàng dễ vỡ v.v

WorldCourier cung cấp dịch vụ tư vấn khai báo hải quan

- Giá cước rất tốt cho dịch vụ và các dịch vụ phụ liên quan. Như chúng tối đã đề cấp về cước phí vận chuyển đường biển quốc tế của chúng tôi luôn là rẻ nhất so với các loại dịch vụ vận chuyển khác, mọi dịch vụ đi kèm cũng rất tốt với sự cam kết 3 chuẩn giá thành, chất lượng và sự tin cậy đến từ dịch vụ vận chuyển đường biển uy tín nhất cho hàng hóa của các bạn.

- Ngoài việc cung cấp dịch vụ trên chúng tôi luôn sẵn sàng chia sẻ kinh nghiệm và cung cấp cho các nhà xuất khẩu các quy định, thông tin cần thiết tại cảng đến, đồng thời thực hiện công việc tư vấn cho các nhà nhập khẩu về chính sách và các quy định liên quan đến việc xuất nhập khẩu hàng hóa bằng đường biển.

Hãy liên hệ WorldCourier để được tư vấn dịch vụ hải quan chuyên nghiệp.